Den nye ferielov træder fuldt ud i kraft den 1. september 2020, hvor alle lønmodtagere overgår til samtidighedsferie. Dvs. en ferieordning, hvor ferien bliver afviklet samtidig med, at den optjenes. Få et overblik over de overordnede principper for overgangen her.

Den nye Ferielov skal på en række punkter følges op af bekendtgørelser fra Beskæftigelsesministeren. Hvornår de er klar, er der ikke nogen udmelding på endnu.

Hvorfor er der behov for en overgangsordning?

I forbindelse med den nye ferielov har Ferielovsudvalget konstateret behov for og fastsat regler, der

- Regulerer overgangen fra forskudt ferie, som vi har nu, til samtidighedsferie

- Sikrer, at danskernes feriemønster kan bibeholdes

- Begrænser adgangen til ”dobbelt” ferie ved overgangen til ny ferielov

- Tilgodeser hensynet til virksomhedernes likviditet

Hvad skal virksomheden være opmærksom på?

Der er en række forhold vedrørende den nye ferieordning, som virksomheden allerede nu bør tage stilling til:

- Hvordan optjenes og afregnes ferie fra 1. januar 2018 og frem til 1. september 2020, hvor alle medarbejdere overgår til samtidighedsferie?

- Hvornår vil virksomheden indbetale de indefrosne feriemidler, optjent i perioden 1. september 2019 til 31. august 2020, til Lønmodtagernes Feriemidler?

- Skal der ske en ændring af virksomhedens feriefridagsordning?

- Hvordan forbereder virksomheden bedst overgangen til samtidighedsferie med henblik på at sikre, at medarbejderne også efter 1. september 2020 kan bibeholde deres sædvanlige feriemønster?

- Hvilken information skal der gives til medarbejderne om den nye ferieordning?

- Hvordan vil virksomheden administrere ferieordningen efter 1. september 2020?

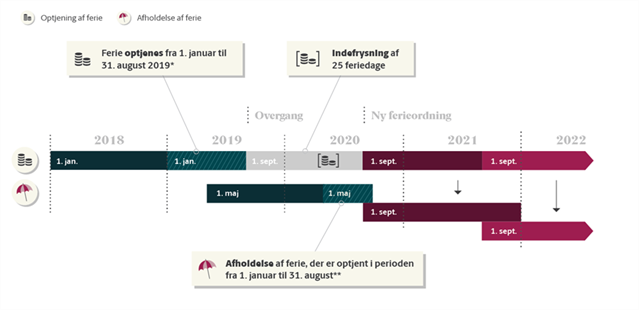

Optjening og afholdelse af ferie fra 1. januar 2019 frem til 1. september 2020

I overgangsperioden optjenes og afholdes ferie på denne måde:

- Ferie, optjent i 2018, og ferie, overført fra ferieåret 2018/2019, afholdes i ferieåret 1. maj 2019 til 30. april 2020 efter de nugældende regler

- Ferie, optjent i perioden 1. januar til 31. august 2019 og ferie overført fra ferieåret 2019/2020, afholdes i perioden 1. maj til 31. august 2020

- Ferie, optjent i perioden 1. september 2019 til 31. august 2020, indefryses og administreres herefter af Lønmodtagernes Feriefond

- Optjent ferie, der ikke er afholdt eller udbetalt senest den 31. august 2020, og som ikke er varslet til afholdelse i september 2020, overføres til afholdelse efter de nye regler

- Ferie ud over 20 dage kan dog efter anmodning i stedet udbetales til medarbejderen efter 31. august 2020

- Fra 1. september 2020 optjenes og afholdes ferie efter de nye regler

Overgangsperioden er illustreret således:

Indberetning og indbetaling af indefrosne feriemidler

For at sikre medarbejderens ferierettigheder, uden at de får adgang til ”dobbelt” ferie, og samtidig tilgodese hensynet til virksomhedernes likviditet er der vedtaget særlige regler for den ferieoptjening, som finder sted i perioden 1. september 2019 til 31. august 2020 (også kaldet overgangsåret).

Ferie, optjent i overgangsåret, bliver indefrosset og udbetales først, når medarbejderen forlader arbejdsmarkedet - f.eks. for at gå på folkepension.

Der er oprettet en fond under LD – Lønmodtagernes Feriemidler – som skal sikre, administrere og til sin tid udbetale medarbejdernes tilgodehavender for overgangsåret.

Hvordan virksomheden skal forholde sig med den enkelte medarbejders feriepenge for overgangsåret, afhænger af ansættelsesforholdets karakter.

For medarbejdere, der er omfattet af en feriekortordning, henvises til information fra virksomhedens arbejdsgiverforening og på virk.dk om indberetning og indbetaling til Lønmodtagernes Feriemidler.

For øvrige medarbejdere gælder følgende:

- For medarbejdere, hvor feriepengene løbende afregnes til FerieKonto, skal der indberettes og indbetales som hidtil. Det vil herefter være FerieKonto, som står for indberetningen til Lønmodtagernes Feriemidler

- For funktionærer, der fratræder i overgangsåret, skal der også ske indberetning og indbetaling til FerieKonto, som også i disse tilfælde skal stå for indberetningen til fonden

- For funktionærer, der er i løbende ansættelse pr. 1. september 2020, skal virksomheden indberette 12,5 % af den ferieberettigede løn for overgangsåret. Virksomheden skal indberette direkte til fonden via e-indkomst. Det er alene de 12,5 % feriegodtgørelse, som skal indberettes og efterfølgende indbetales til fonden. Hvis virksomheden betaler et forhøjet ferietillæg, beror det på en konkret vurdering, om det ekstra tillæg skal udbetales til medarbejderne på anden vis.

Fonden opgør herefter den enkelte medarbejders tilgodehavende for overgangsåret. Det er altså fonden og ikke den virksomhed, hvor medarbejderen var ansat i overgangsåret, som til sin tid skal udbetale de indefrosne feriemidler.

For den sidstnævnte gruppe – altså funktionærer, der er i løbende ansættelse pr. 1. september 2020 – er der af hensyn til virksomhedens likviditet tre valgmuligheder for afregning af de indefrosne feriemidler:

- Virksomheden kan vælge at afregne det samlede beløb for alle medarbejderne på én gang i 2021

- Virksomheden kan vælge at beholde midlerne mod en årlig indeksering og indbetale til fonden i takt med, at medarbejderne får udbetalt deres tilgodehavende fra fonden

- Virksomheden kan vælge en kombination, dvs. at man indbetaler midlerne for nogle, f.eks. de medarbejdere der fratræder, men ikke for alle.

Uanset hvilken model for afregning til fonden, virksomheden vælger, vil det beløb, den enkelte medarbejder får udbetalt fra fonden, være det samme. Medmindre medarbejderens tilgodehavende allerede er afregnet, skal virksomheden indbetale det til fonden i september det år, medarbejderen forlader arbejdsmarkedet.

Virksomheden modtager årligt – 1. gang i sommeren 2021 – et brev fra Lønmodtagerens Feriemidler, og virksomheden skal herefter tage stilling til, om man ønsker at beholde de indefrosne feriemidler eller afregne. Hvis virksomheden ikke svarer, eller i øvrigt ikke indbetaler forfaldne tilgodehavender rettidigt, forfalder samtlige feriemidler straks til betaling.

Vær særligt opmærksom på, at virksomheden ikke må udbetale feriepenge, der er optjent i overgangsåret, direkte til medarbejderen. Alle feriepenge, der optjenes fra den 1. september 2019 til den 31. august 2020, skal indberettes til Lønmodtagernes Feriemidler. Det gælder også, hvis medarbejderen forlader arbejdsmarkedet ved f.eks. at forlade Danmark eller gå på pension. Der er dog en enkelt undtagelse – hvis medarbejderen afgår ved døden i overgangsåret, kan feriepengene afregnes til boet.

Læs mere om indberetning til fonden på virk.dk.

Hvad skal der ske med feriefridagene?

Feriefridage er ikke reguleret af ferieloven. Derfor skal de behandles særskilt i forbindelse med overgangen til den nye ferieordning. Det samme gælder ekstra fridage, der er givet i form af f.eks. en 6. ferieuge.

Her skal virksomheden skelne imellem, om det er overenskomst eller ej:

- For de overenskomstbaserede feriefridage/ekstra feriedage afhænger de fremtidige regler af den enkelte overenskomst. For en række overenskomstområder kommer der først en afklaring af den nye ferieordnings konsekvenser for feriefridagene i forbindelse med overenskomstfornyelsen i foråret 2020. Få mere information fra virksomhedens arbejdsgiverforening

- For ikke-overenskomstdækkede medarbejdere kan virksomheden foretage ændringer efter de almindelige regler for vilkårsændringer. Hvorvidt der er tale om en væsentlig vilkårsændring afhænger af, om en eventuel tilpasning af reglerne medfører, at medarbejderne samlet set vil få færre feriefridage til rådighed end efter virksomhedens nuværende ordning.

I forbindelse med en eventuel tilpasning af feriefridagsordningen kan virksomheden bl.a. overveje følgende:

- Skal ordningen følge det nye ferieår/ferieafholdelsesperiode eller køre videre, som den er?

- Kan systemet administrere 2 forskellige perioder for afholdelse af henholdsvis ferie og feriefridage?

- Har virksomheden andre medarbejdergrupper, hvor ordningen er fastsat i en kollektiv overenskomst, således at de ikke-overenskomstdækkede bør følge samme ordning?

- Ønsker virksomheden at styre rækkefølgen, så al ferie skal være afholdt, før der kan afholdes feriefridage? I så fald bør feriefridagene følge den nye ferieafholdelsesperiode.

- Skal ordningen tilrettelægges således, at medarbejderne kan bruge feriefridagene til at sikre, at der er tilstrækkeligt med dage til rådighed til, at de kan opretholde deres sædvanlige feriemønster i forbindelse med overgangen til samtidighedsferie? Se næste afsnit om overgang til samtidighedsferie

Her er nogle eksempler på, hvordan virksomheden kan omlægge 5 feriefridage, der hidtil har fulgt ferieåret fra 1. maj til 30. april, til den nye ferieafholdelsesperiode, der løber fra 1. september til 31. december det efterfølgende år:

- Der tildeles 5 feriefridage pr. 1. maj 2019, pr. 1. maj 2020 og igen pr. 1. september 2020. Herefter 5 dage hvert år pr. 1. september. Modellen indebærer et ekstra antal dage i overgangsperioden.

- Der tildeles 5 feriefridage pr. 1. maj 2019, pr. 1. maj 2020, et forholdsmæssigt yderligere antal pr. 1. september 2020 og igen pr. 1. september 2021. Herefter 5 dage hvert år pr. 1. september. Modellen indebærer samme antal dage i overgangsperioden.

- Der tildeles 5 feriefridage pr. 1. maj 2019 og igen pr. 1. september 2020. Herefter 5 dage hvert år pr. 1. september. Modellen indebærer færre dage i overgangsperioden.

- Der tildeles 5 feriefridage pr. 1. maj 2019, pr. 1. maj 2020 og igen pr. 1. september 2021. Herefter 5 dage hvert år pr. 1. september. Modellen indebærer færre dage i overgangsperioden.

Overgangen til samtidighedsferie

Pr. 1. september 2020, hvor vi overgår til samtidighedsferie, optjener medarbejderen 2,08 dags betalt ferie pr. måned. Ferien kan afholdes måneden efter, at den er optjent.

Hvis medarbejderens sædvanlige feriemønster er 1 uges efterårsferie i oktober, et antal feriedage mellem jul og nytår samt eventuelt 1 uges vinterferie i februar, vil der med den løbende optjening ikke være et tilstrækkeligt antal betalte feriedage til rådighed.

Det betyder, at hvis medarbejderen vil holde ferie som sædvanligt, er det nødvendigt at supplere den almindelige optjening gennem f.eks.:

- Overførsel af tidligere optjent ferie til afholdelse efter 1. september 2020

- Brug af feriefridage

- Mulighed for at afholde ferie på forskud

Virksomheden bør derfor overveje:

- Om medarbejderne skal have mulighed for at overføre ferie pr. 1. september og eventuelt rådes til at gemme et antal feriedage?

- Om feriefridagsordningen skal bruges aktivt til at hjælpe medarbejderne ind i den nye ferieordning?

- Om der skal gives mulighed for at holde ferie på forskud efter de nye regler?

Information til medarbejderne

Som virksomhed bør I allerede nu informere medarbejderne om indefrysning af feriemidler for overgangsåret og overgangen til samtidighedsferie.

Ferielovsudvalget har udarbejdet forskeligt informationsmateriale, som I med fordel kan bruge – herunder en informationsvideo. Se materialet på bm.dk.

Så snart det er muligt, bør I også informere om:

- Hvilke beslutninger der er truffet om f.eks. feriefridagsordningen

- Om der bliver mulighed for, medarbejderne kan overføre ferie til afholdelse efter 1. september 2020

- Om der bliver adgang til at holde ferie på forskud efter 1. september 2020.

Virksomhedens valg af model for afregning til Lønmodtagernes Feriemidler er derimod uden betydning for den enkelte medarbejder, fordi medarbejderens tilgodehavende hos fonden vil være det samme, uanset hvornår virksomheden afregner de indefrosne midler.

Administration af ferieordningen efter 1. september 2020

Vi vil i en kommende artikel redegøre for de overvejelser, virksomheden bør gøre sig om administration af de ferieregler, der træder i kraft pr. 1. september 2020.

Virksomheden bør dog allerede nu overveje en række problemstillinger i den forbindelse – herunder:

- Skal der gives mulighed for, at medarbejderne kan holde betalt ferie på forskud?

- Efter hvilken model vil virksomheden udbetale ferietillægget på 1 % - samtidig med at ferien holdes eller i 2 omgange med lønudbetalingen for henholdsvis maj og august måned?

- Skal der ske ændringer i en eventuel praksis vedrørende muligheden for at overføre ferie i forbindelse med, at akkumuleret ferie, der ikke aftales overført på ny, fremover skal udbetales ved ferieafholdelsesperiodens udløb?

- Skal der gøres en særlig indsats for at klæde virksomhedens ledergruppe på til at håndtere de nye ferieregler?

Læs også

De overordnede principper i den nye ferielov 2020

Bestemmelser der videreføres i den nye ferielov 2020

Overførsel af ferie efter den nye ferielov 2020

Husk også at tilmelde dig HR-juraNyt på LinkedIn, hvor du kan holde dig opdateret om HR-juridiske nyheder og arrangementer.